中國內需成長、啤酒鋁罐化的中概收成股-大華9905

國內鋁罐市場市佔率高達35%居第一名寶座、中國市場前六大的大華金屬

其主要客戶皆是你我日常生活中都會接觸到的品牌分別為:

台灣方面的台灣啤酒、黑松、維他露、可口可樂等;

中國則有青島、燕京、雪花啤酒、多加寶等。

而大華長久以來始終專注在本業上的發展,

使其在鋁罐製造上擁有不可忽視的地位。

近幾年大華進入中國的布局也漸漸在競爭激烈的環境下撥雲見日,

因中國的啤酒業者在近幾年嚴重的殺價競爭之後,

市佔率最後出現了集中化的趨勢。

最後由前三大的業者囊括超過50%的市佔,

而這三大業者皆為大華客戶,也就是青島、燕京、雪花啤酒

因此,大華也可望脫離近年的營運谷底,重啟成長的態勢。

除此之外,中國未來的啤酒包材限制使用玻璃瓶,

導向使用鋁罐的啤酒鋁罐化趨勢,也可望帶動大華的中概收成股地位。

如果比較各大包材如:寶特瓶、玻璃瓶等,

可發現唯有鋁罐才是可以100%回收再利用的容器,

還有玻璃瓶的碳足跡足足是鋁罐的兩倍,

這些題材也讓大華搭上近幾年的環保綠概念

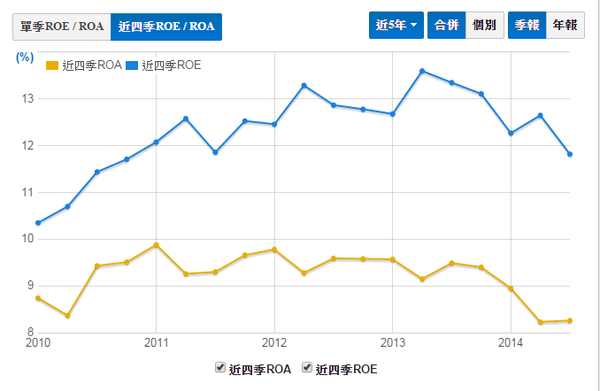

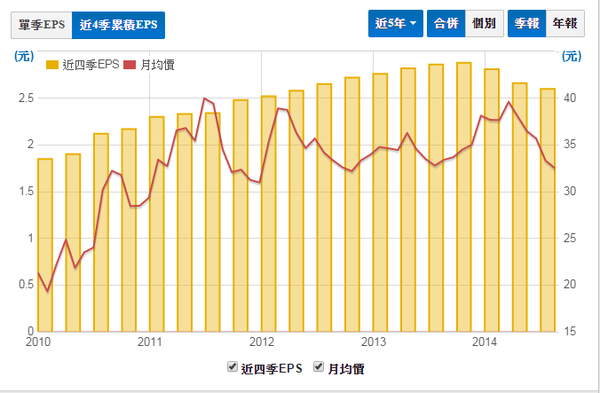

觀察大華的獲利能力,可發現大華長期處於成長的態勢,

近幾年則是受到中國的殺價競爭影響下滑,

但經過市場機制調整後,屬於前幾大廠的大華,未來可望脫離谷底。

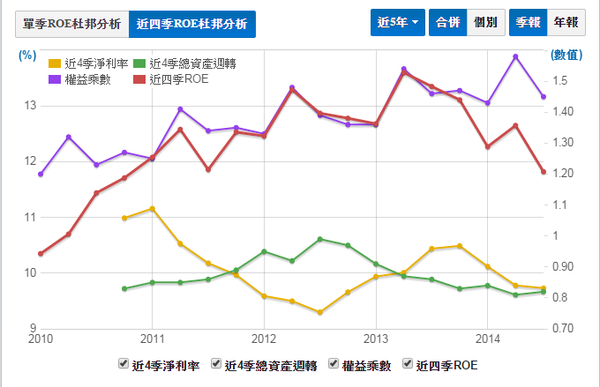

看杜邦分析ROE確實受到淨利脫累下滑,

但原因同樣仍是受到殺價的影響,但2014年起有漸漸恢復的態勢。

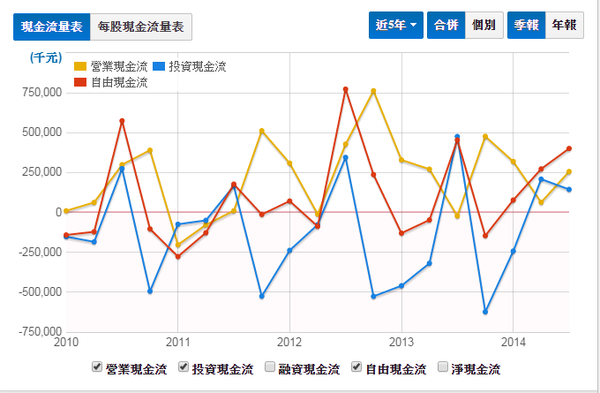

大華現金流量控制得相當不錯,

因其有擴廠計畫因此投資現金流大,

但也控制在公司持續擁有自由現金流的狀態!

營收受惠中概收成長期向上!

EPS階梯式成長,唯去年略為下滑!

現金股利也頗大方,約為70%左右!

以2014年預估現金股利來看,目前也可望有接近6%的殖利率!

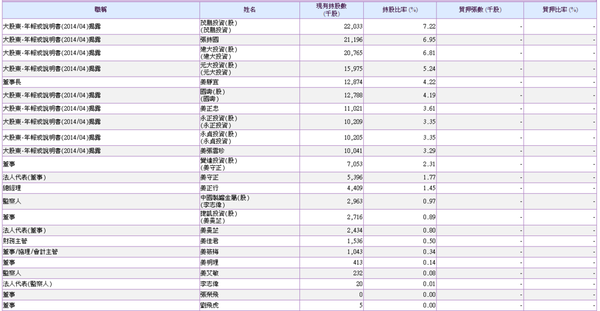

大華姜姓家族持有相當大的部分,

可知其對於自家企業相當樂觀並願與股東同在!

建議有興趣的投資朋友可已11.5倍本益比及6%現金殖利率設定為合理參考價位!

以上圖片來源為財報狗網站與網龍大富翁!

而分析皆為阿豹個人觀點分享,僅供參考,無推薦投資朋友買賣,投資應審慎評估!