哈囉~大家好~我是阿豹~

真的好久好久沒有在部落格更新個股研究的文章給各位同學啦~

會想要寫這篇文章主要是因為今年股市的波動真的非常大,

所以我在去年底跨年期間寫的粉絲團貼文中就有提到,

今年我會採取比較偏防守的策略,除了多買些避險資產以外,

在個股的選擇方面,我也會把高基期的股票都轉換成:

殖利率較高、股價基期低、估值也相對偏低的標的。

其中 臻鼎-KY(4958) 就是我今年布局比例蠻多的一檔股票,

不過因為臻鼎屬於鴻海旗下的子公司,比較沒那麼熱門((汗

然後在法人圈與散戶間的評價似乎也不是那麼好 XD

所以一些親友和同學,在看到臻鼎今年 2025Q1的財報公布後,

都跑來詢問阿豹的看法(順便關心一下阿豹會不會賣掉吧?XD)

後續在聊天的過程中阿豹發現,

對於其他有關注過阿豹或者參加過阿豹課程的同學,

我覺得臻鼎這個案例其實有蠻多值得分享與你彼此學習的地方,

所以我就決定把我觀察到的幾個重點寫出來,

希望可以幫助你一起從中學習到一些觀念與想法喔~

那麼我們就進入正題吧~

其實在股市中,「你以為的」常常是風險最大的地方。

近期法人圈與散戶討論中,幾乎對臻鼎看壞的理由不外乎就是:

EPS下滑、AI概念不明確、產業趨勢成長不足等等。

但當阿豹打開財報、法說會內容、以及與其他競爭對手比較後,

讓我深深感覺到,你以為的臻鼎,真的是「被低估的寶石」。

一、EPS為何下滑?財報背後的真正故事

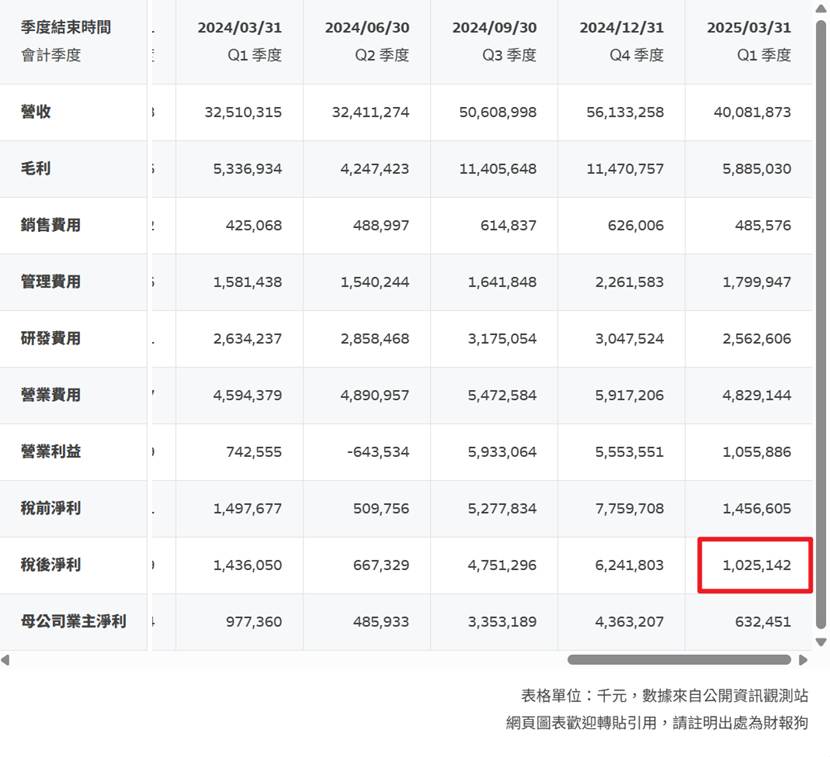

臻鼎 2025Q1營收明明大幅成長23%,

但 EPS衰退就算了… 居然還只剩下 0.66 元!

從數據來看是真的很慘,這難道是因為整體獲利能力大幅衰退?

但這裡阿豹必須告訴你,如果只看表面,那你就真的上當了!!!

🔍 這裡不賣關子,阿豹直接破題,實際原因如下:

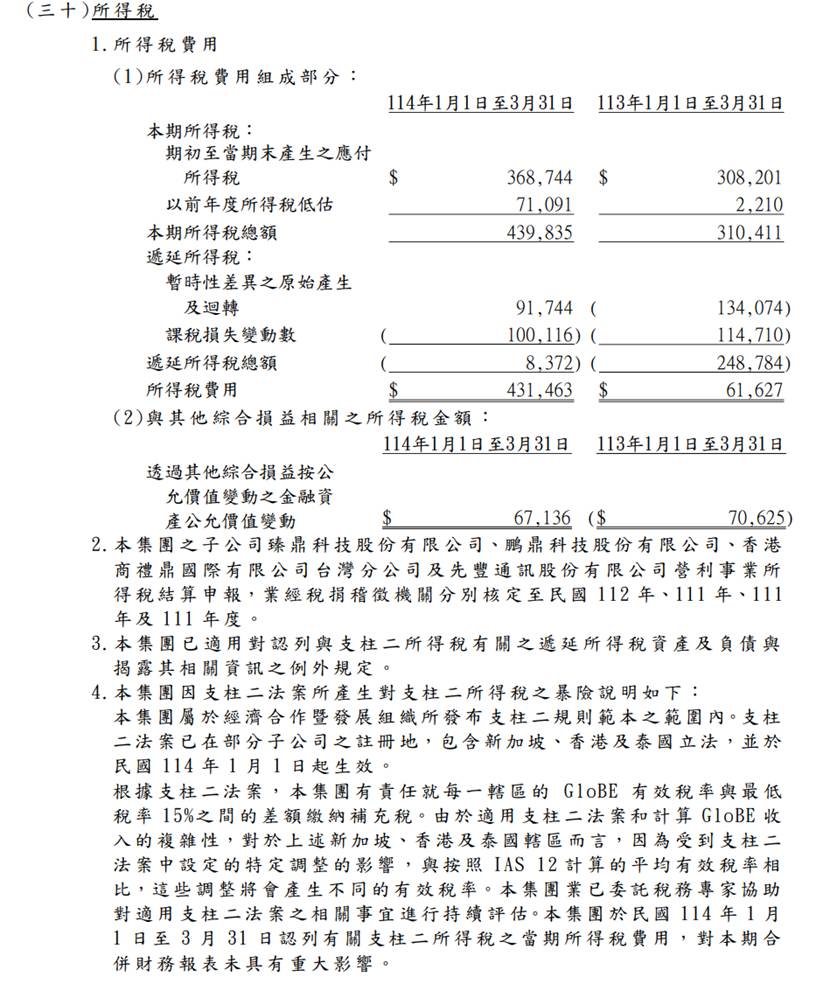

- 所得稅費用暴增:從財務報告書中說明可以得知,因為GloBE規則讓臻鼎受到那些設在低稅率國家的子公司影響,必須補繳所得稅,連帶造成遞延所得稅減少,讓所得稅費用比去年同期大幅增加了快 3.7億元。

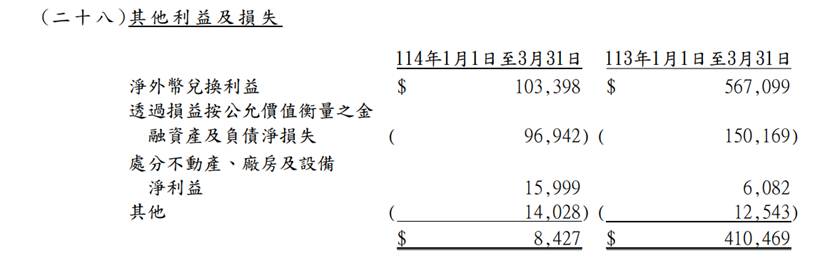

- 匯率影響:去年 2024Q1有不錯的匯兌收益,但今年明顯變少,減少了將近 4.63億。(依照目前台幣匯率來看…Q2應該更差了@@)

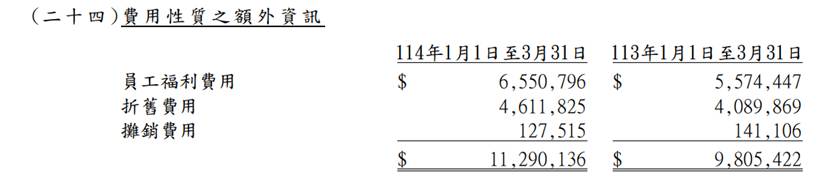

- 折舊費用持續墊高: 因為持續擴廠增加資本支出,所以折舊費用比去年同期多了5.22億。

所以光以上這三項,合計就讓臻鼎的獲利對比去年同期少了 13.55億元,

如果換算成 EPS,等於減少了約 1.4元!!!

那麼如果我們假設這三項的支出都跟去年一樣的話,

這樣今年臻鼎 Q1的 EPS理論上是有機會超過 2元的!!!

而如果我們細究這這三項,基本都是屬於短期影響,

或者像匯率除非繼續有明顯的大幅波動,

不然只要改善,真的都可以算是一次性影響。

所以我們撇開這些外在不可控的因素不說,

那臻鼎的本業是否還是健康的?

我們從營收、獲利、估值來看:

- Q1營收創下歷史同期新高,代表產能稼動與產品組合與產業趨勢沒有問題。

- 阿豹第一個重視的指標就是營益率,增加至 2.63%,年增 42%。要注意!這是在折舊費用增加 5億元的情況下,年增還能 42%。代表本業成本控制能力更有效率讓獲利提升、或者產品ASP可能提高。

- 臻鼎向來都是打下半場(Q3、Q4)的公司,因為營收大幅增加就可以降低成本費用的佔比,所以獲利率都會大幅跳升!因此千萬不要以為 Q1的EPS只有 0.66元就直接乘上 4來預估整年獲利喔 @@。

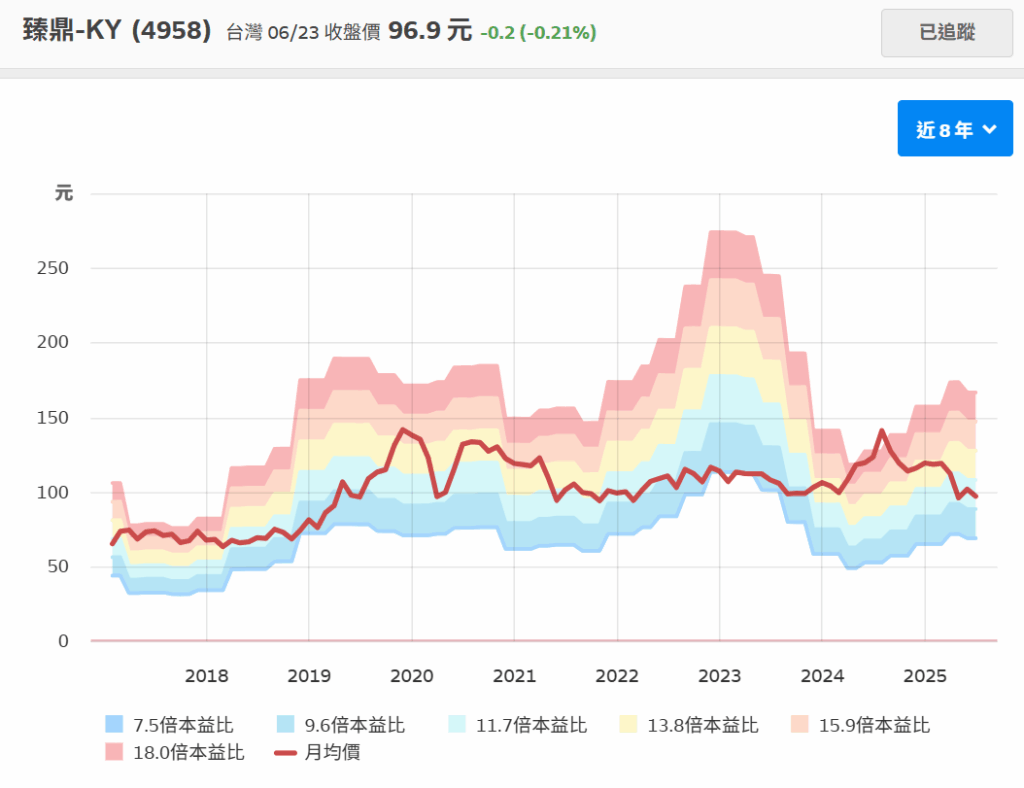

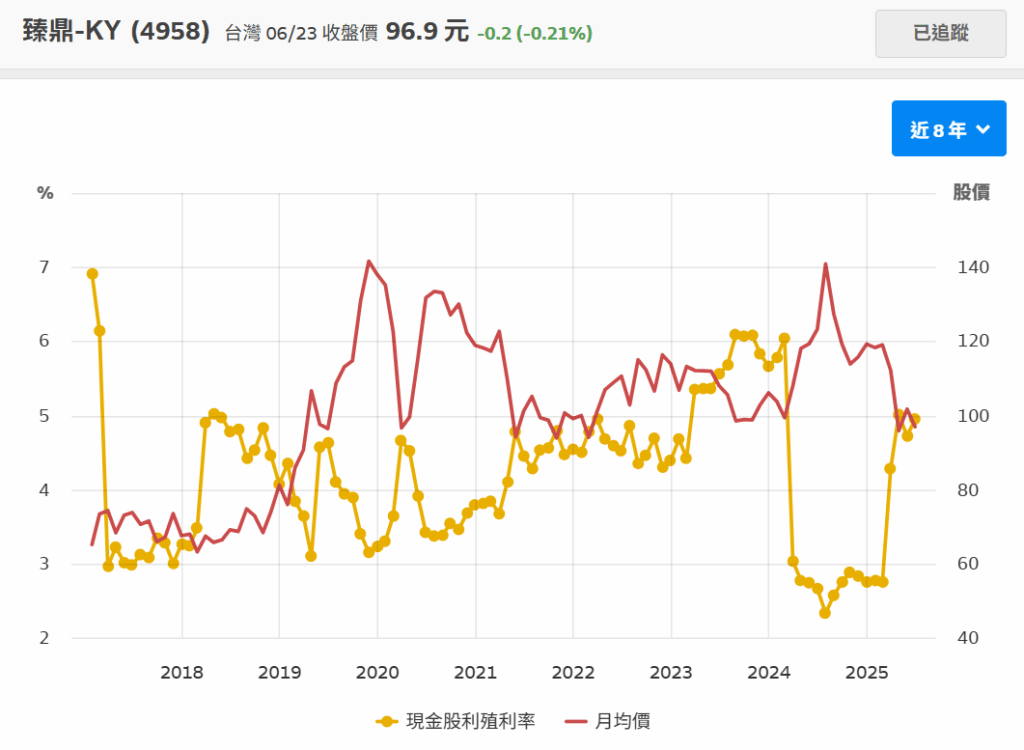

- 根據阿豹的預估,我還是認為全年有機會挑戰 9元以上 EPS!這樣以 2025/6/20股價不到 100元的臻鼎來說,本益比跟殖利率都是在歷史低估值的位置了

小結:臻鼎的本業其實比去年還好,只是帳面獲利被短期費用壓低。

二、非控制權益的真相:稅後淨利居然還有分別?

如果你是習慣看財報狗上面的數據,你應該會發現,為什麼臻鼎的 2025Q1稅後淨利明明是 1,025,142千元,而用這個數字來計算 EPS將會是 1.07元,但為什麼公告出來的結果卻是 0.66元呢?

其實這是因為會計規則的關係,臻鼎的主要獲利來源是在 深圳交易所 上市的子公司 鵬鼎 ,而臻鼎持有鵬鼎的股權超過 70%,因此鵬鼎獲利只能按持股比例認列,其餘的部分就會歸屬於「非控制權益」,就不能算在臻鼎母公司獲利中。

因此如果是面對這種子公司眾多的類似跨國控股公司的財報來說,計算 EPS就必須專注在「母公司業主」裡面了~

在財報狗網站中就是「母公司業主淨利」的632,451千元,用這個來計算 EPS就會是 0.66元囉~

而臻鼎 非控制權益的占比 與去年同期相比雖然增加但差距不大,

所以非控制權益比例變高也不是造成 EPS下滑的主因!

這只能用來解釋,臻鼎被除了鵬鼎以外的其他子公司(如負責載板的”禮鼎半導體”)的虧損給拖累了。

PS:所以市場上很喜歡把臻鼎拿來跟其他載板三雄相比,但說實在,臻鼎現在的載板還處於萌芽階段,不要說營收貢獻還不到 6%,甚至連轉虧為盈都還沒 … 所以拿來比價欣興他們的漲幅是很不合理的!

回到主題,所以如果未來臻鼎想要減少非控制權益,

甚至吃更多鵬鼎的獲利貢獻的話,

其實只要能透過增資提高對鵬鼎持股比例,就可以讓這塊利潤納入更多,

不過缺點也有可能稀釋鵬鼎的獲利,但這都是未來的未知數了~

現在就當教學理解即可,不要誤判為獲利大降的主因就好 ^^

三、為何法人估值偏低?因為「產品結構單一」

臻鼎目前的最大風險以及最被法人與散戶詬病的問題是什麼?

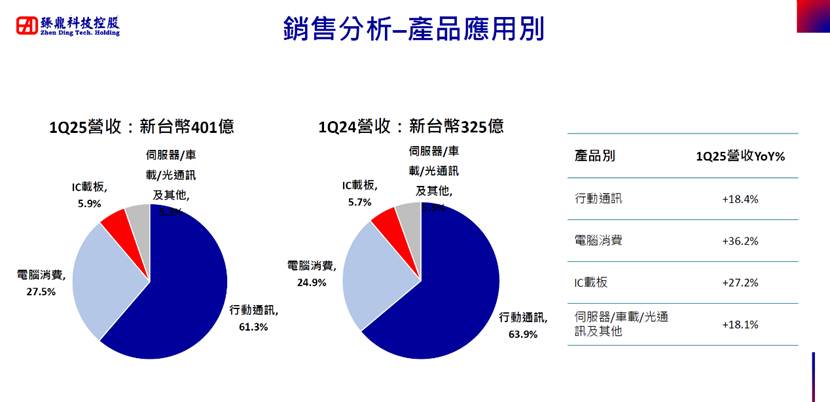

答案就是:產品過度集中在蘋果手機供應鏈。

- 雖然營收佔比中行動通訊比重有在下滑,但還是超過 60%以上。

- 其他新產品別的成長率雖然很高,但相對總營收來說貢獻還是太小。例如伺服器相關的營收佔比現階段還不到 5%,法說會有提到要超過雙位數,可能要到 2027年之後了….

- 其他像是 IC載板、AI眼鏡、人形機器人等等也都是一樣情況 …

- 所以現在的臻鼎,其實還是「AI夢想,蘋果現實」

這也使得法人在給估值時相對保守,也導致臻鼎股價總是高不起來。

✅ 所以現階段的臻鼎,其實本質還是「一家高度依賴蘋果手機的PCB廠」

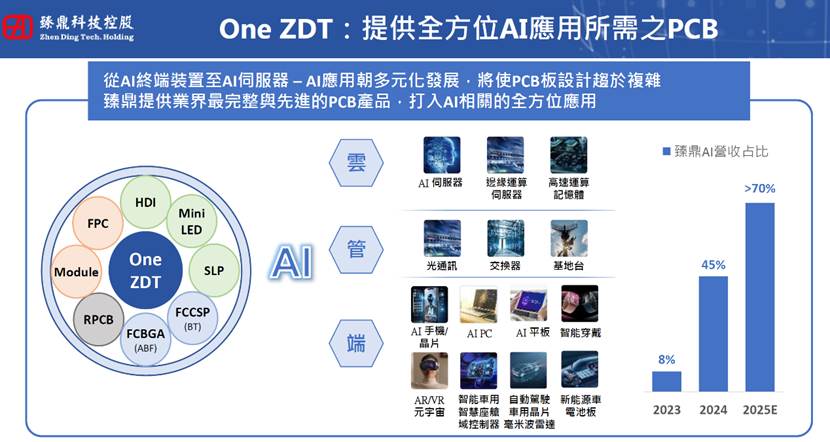

四、但別忘了,One ZDT臻鼎擁有「全套AI產品技術線」

雖然現在臻鼎的 AI伺服器營收占比不到 5%,

但先等等,別急著關掉法說會簡報,

因為臻鼎正在做的事,不只是單點突破,

而是從手機到伺服器的全場景一站式佈局。

這也是臻鼎喊出「One ZDT」概念的關鍵——

它不是口號,而是實際的供應鏈整合能力。

從技術面來看,臻鼎幾乎囊括所有 AI 應用可能用到的 PCB 板型:

- FPC / HDI / SLP / Module:主攻 AI 手機、AR/VR、車用控制器、智慧穿戴

- Mini LED:應用在高階顯示模組與頭戴裝置

- FCCSP(BT基板):對應 AI 晶片的封裝需求

- FCBGA(ABF載板):關鍵用於雲端伺服器與高速運算

不只種類多,臻鼎更有跨地區的生產彈性與戰略佈局,

這在現在地緣政治緊張的環境下也會有幫助

📌 換句話說:無論未來AI落地在手機端、車端還是雲端,

只要客戶一聲令下,臻鼎就能從頭到尾打包出貨,像在全聯買東西一樣方便~

這種「全產品線+跨國產能+設計整合」的模式,

不只是賣板子,而是在賣解決方案。

這種方式特別是在現在AI時代,產品更迭非常快速的時期 …

阿豹認為這可能會是關鍵的護城河能力,

因為如果品牌客戶想要在與別人競爭中搶得先機,

就必須縮短開發時程、降低不同供應鏈合作的風險

這對品牌客戶來說,就是時間與信任的價值。

這也是為什麼,即便臻鼎短期獲利受壓,阿豹仍然看好未來的原因!

未來這種PCB一站式的能力、

還有對技術要求越來越輕薄、高頻高速的條件,

可能都不是其他小廠可以輕易複製的了!

五、還有一張被忽視的底牌:鵬鼎的市值並未完全反映在臻鼎股價中

目前鵬鼎市值為 700億人民幣(約接近3,000億台幣),而臻鼎持股約 70%,換算起來臻鼎的持有市值就超過 2000億台幣!

但你知道嗎?臻鼎自己的市值才 900多億台幣!

也就是說,如果你今天超級霹靂無敵有錢,而且可以無視股權買進,

那麼你可以在台股中花 900多億台幣把臻鼎全部買下來,

然後把在深圳上市的子公司鵬鼎用 2000多億台幣賣掉,

這樣不僅讓你淨賺了 超過1000億台幣,

臻鼎除了鵬鼎以外的子公司還有廠房通通都還在你的手上,

還可以繼續幫你賺錢 ^^

雖然市場對於這種持有子公司市值的估算不見得都會反應,

但這種價值錯置,如果未來能重新被市場發現,

比如臻鼎的 AI布局有新的明顯發展,

那市場可能就會連同這部分的持股市值,去重新估算臻鼎的價值了!

🐆 結論:臻鼎絕對不是一檔不會漲的股票,而是一檔你還沒看懂的公司

臻鼎不是現在市場熱愛的 AI明星股,

甚至可以說現在還是蘋果的打工仔 QQ

(今年就是看 Iphone17的換機潮是否會如期出現了~)

但它在做的,是你沒注意到的產業底層佈局。

- 轉型已經布局 10 年

- 高階產能逐步開出(預計2026~2027放量)

- 技術線完整,產線彈性足

這就像你看到一個大學生月薪只有28K,

但你沒發現他晚上在念 AI博士班,而且正在寫論文準備發表。

📌 所以很多時候,股價反應的反而其實只是現在(冷門低估股)!

而我們投資看的是未來產業趨勢,

在沒人要的時候布局,才有辦法創造超額報酬 ^^

而臻鼎,正是那個還沒上舞台的未來之星~

📎 如果你喜歡這種「財報+產業」的深度解析,

歡迎分享給你身邊其他的朋友,讓我們一起來互相學習成長,

你也可以留言告訴我,想看哪一檔公司的深挖系列!