在臻鼎(4958)公布 2025 年第三季財報之後,市場的第一個反應,是一片擔憂與失望。

「EPS 年減 28.67%,怎麼這麼多?是不是營運出問題了?」

「毛利率也是年減,怎麼會這麼弱?」

「AI 板子不是說今年要起飛嗎?怎麼財報看不出來?」

然而,若你把財報逐項攤開、把每一個關鍵行別拆解,你會驚訝地發現——

臻鼎今年的”本業”其實是全面創新高。

真正扭曲 EPS 的,不是公司營運,而是「所得稅費用」這個單一變數。

這是一個非常典型的情況:

市場只看到 EPS 下滑,但沒有看到背後的「稅務機制」已完全改變。

而這,也正是投資人與財報之間最大的資訊落差。

以下,我將從財報數據、所得稅結構、長期競爭力、產品線成長邏輯四個層面,

完整拆解臻鼎今年財報的「真相」。

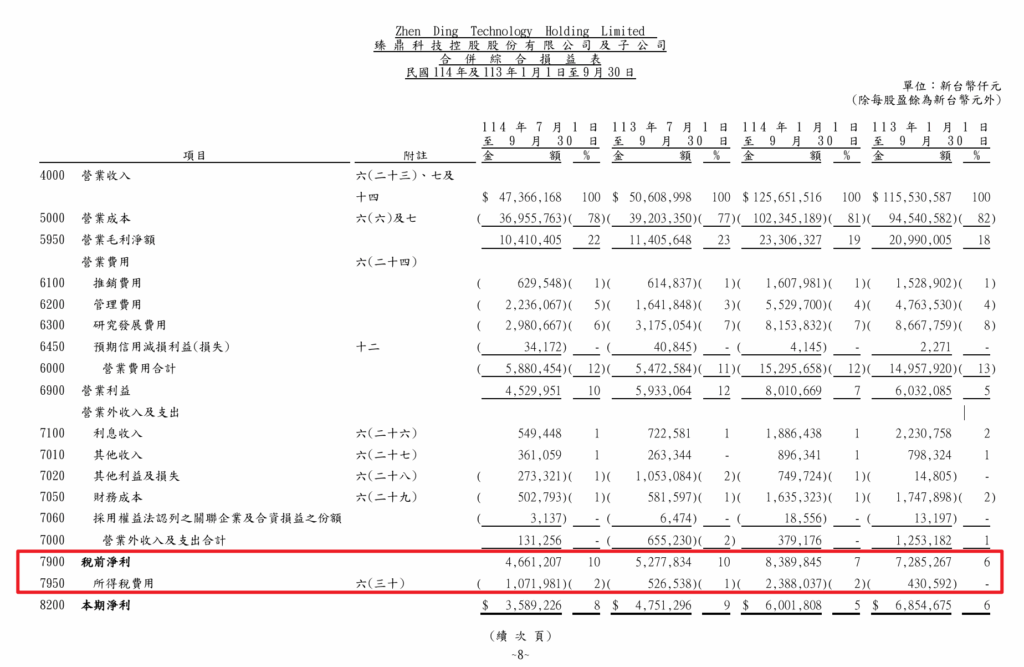

一、明明前三季營收、營業利益、稅前淨利全部成長,為何 EPS 反而年減?

如果你單純看臻鼎第三季的財報數據,確實繳出來的成績是三率三降,

但這點臻鼎在之前 8月營收公布不如預期時,就已經告知是因為蘋果因應川普關稅”提前拉貨”所致,

這也會造成臻鼎第三季的營收數據 YOY相對不漂亮,

因為 2024年Q3的臻鼎營收是同期歷史新高,

所以在”基期較高”的情況下,又遇到”蘋果提前拉貨”,自然營收要再創新高就會比較難!

(這部分在後面的內容裡面,阿豹有更詳細的數據佐證)

所以今年因為多了”川普關稅”造成的季節性扭曲影響,

那麼在評估今年臻鼎的成績單時,看完整的前三季應該更公正合理

那麼如果我們改看前三季的數據的話,那就會是不一樣的光景囉~

先看臻鼎 2025 年前三季最重要的五項數據:

(因為這次篇幅較長,就不截圖太多數據佐證,相關數據都來自臻鼎的財務報告書與法說會簡報)

📌 *臻鼎 2025 Q1–Q3 vs 2024 Q1–Q3:

*「本業全面創新高、稅後卻下滑」*

| 指標 | 2025 Q1–Q3 | 2024 Q1–Q3 | YoY |

|---|---|---|---|

| 營業收入 | 1,256 億 | 1,155 億 | +8.8% |

| 營業利益 | 80 億 | 60 億 | +32.8% |

| 稅前淨利 | 83.9 億 | 72.8 億 | +15.1% |

| 所得稅費用 | 23.9 億 | 4.3 億 | +455% |

| 稅後淨利 | 60.0 億 | 68.5 億 | −12.4% |

這裡必須注意三件事:

① 不是營收差 —— 是創歷史同期新高

臻鼎前三季營收 1,256 億,

對比去年 1,155 億,穩定成長 +8.8%。

這代表市場認知中的「手機需求不好、臻鼎一定衰退」其實完全錯誤。

② 不是營業利益差 —— 是成長幅度高達 +32.8%

這個數字更重要。

因為臻鼎今年折舊費用同期增加超過 7億,

但即便如此:

臻鼎仍能讓營業利益大幅成長三成以上。

這代表什麼?

代表臻鼎現在賺錢的動能,

已經不是依賴蘋果或傳統手機,而是:

- AI眼鏡與穿戴式裝置用的高階軟板

- 高階 HDI板

- HLC板

- 高階 IC載板 (雖然這塊明確知道還在虧錢)

- AI 伺服器板

- 光模塊用的光通訊高速板

也就是獲利更高的這些產品線

③ 稅前淨利 YoY +15.1% —— 同樣寫下新高

稅前淨利 83.9 億

對比去年 72.8 億

成長近 +15%。

這代表「營業體質」的改善已經非常明確:

臻鼎今年前三季,阿豹更重視的這些本業數據其實更勝去年!!!

❗ 那麼 EPS 為何會下滑?

答案只有一個:

所得稅費用暴增 —— 從 4.3 億 → 23.9 億(+455%)

這幾乎是把 EPS 直接削走的元兇。

臻鼎今年不是賺得少,

而是被課的稅忽然變得非常多…等於所得稅增加了 19.6億!

如果單純看數字可能沒什麼感覺,那我們假設今年臻鼎的所得稅費用如果跟去年一樣的話,

也就是把這 19.6億加回去原本的淨利裡面,然後暫且不論有部分的淨利不會歸屬於母公司業主權益,所以不會全部都是臻鼎的eps。

但為了方便計算與了解,我們假設把這當成臻鼎的EPS來計算的話,等於他前三季的 EPS會增加 1.88元!

這樣前三季的EPS就會從原本的 3.79元變成 5.67元,對比去年同期是 5.06,反而年增了 12%!

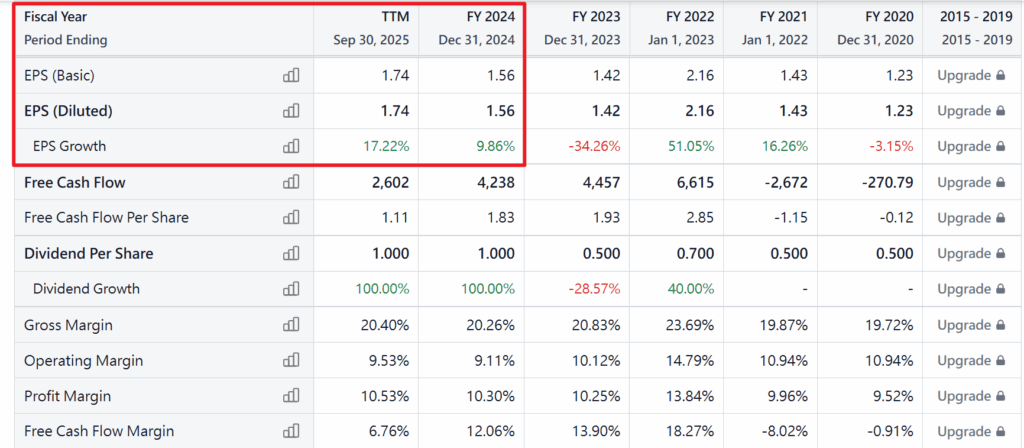

而這樣的年增率其實就蠻符合最主要獲利來源的鵬鼎今年前三季所繳出來的成績單,鵬鼎今年前三季EPS是成長 17.22%(如下圖)

除此之外重點還有(見下兩張圖)

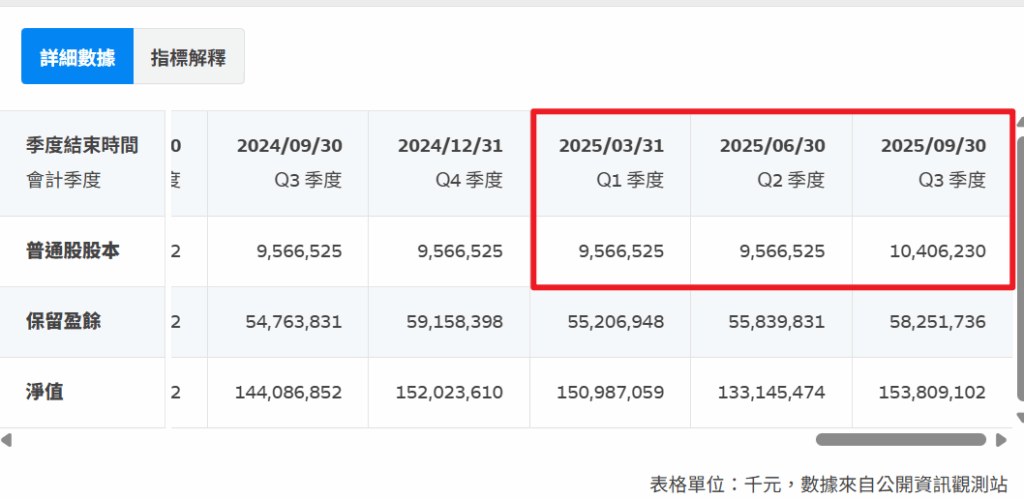

這個 EPS還是在今年度因為折舊費用增加了超過 7億;以及因為可轉債的持有人轉換成股票,造成第三季的股本從原來的 95億變成 104億(等於股本膨脹會讓未來 EPS稀釋大約 8-9%左右)

那好 … 幻想就到這邊 XD

結果論來說,臻鼎還是被課了這麼高額的所得稅 … 那這到底是怎麼發生的?

更重要的是,身為投資人的我們,更想了解….

這是一次性?還是結構性?

會不會持續?明年還要不要繳?

我們接下來進一步仔細查所得稅相關的內容就是這次財報透露的關鍵。

二、到底誰在吃掉臻鼎的 EPS?

──所得稅暴衝的真正原因(深入解構)**

市場對臻鼎最大的誤解,就是以為:

「EPS 下滑 → 本業變差」。

但真實情況完全不是如此。

臻鼎今年的 EPS 下滑,是因為:

ETR(有效稅率)暴衝到 28.4%

有效稅率的公式 = 所得稅費用 / 稅前淨利

所以根據上圖,2025年前三季就是 23.8億 / 83.8億 = 28.4%

而去年同期則是 4.3億 / 72.8億 = 5.9%

也就是說,臻鼎的有效稅率從 5.9%暴增到 28.4%,

遠遠超乎預期,甚至到了瞠目結舌的程度 = =

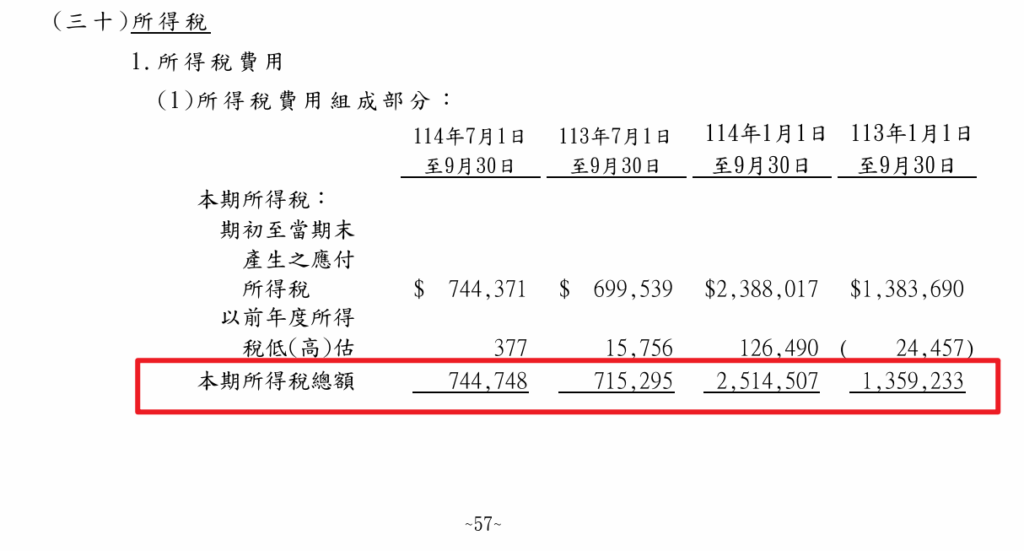

而這個現象,是從「當期所得稅」暴增而來的。

① 臻鼎今年的當期所得稅,暴增了「85%」

這才是真正的主因。

去年前三季當期所得稅:

13.59 億

今年前三季當期所得稅:

25.15 億

也就是:

🔥 當期所得稅 YOY +85%

🔥 當期所得稅本身最終拉高 ETR 至 28.4%

接下來就要回答最重要的兩個問題:

❓「為什麼當期所得稅會暴增?」

❓「這個情況會持續嗎?」

答案分成兩大部分:

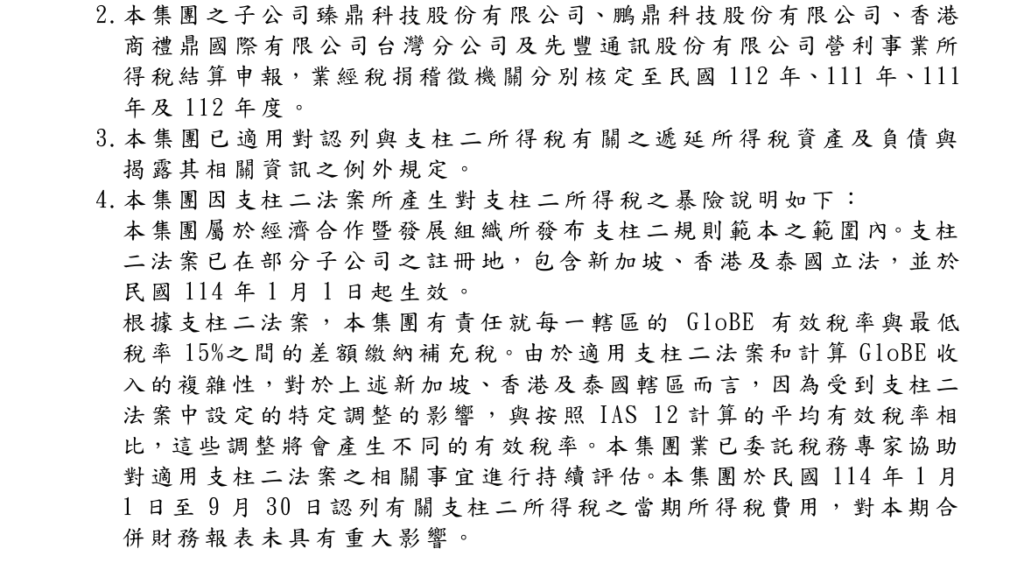

② 結構性原因(會持續但不容易暴增):支柱二 GloBE 15% 全球最低稅負上路

臻鼎財報附註已明白寫出:

因為 支柱二 GloBE稅法法案上路,若某轄區實際稅率低於 15%,公司必須補繳差額。

這意味著:

- 新加坡、香港、泰國等低稅率地區

- 過去可能僅繳 0%~10%

- 現在一律補到 15%

這部分在未來都是可預期的,並且會是永久性成本!

但請注意:

✔ 今年(2025)是第一年反映 支柱二 GloBE → 所得稅 YOY 暴增

✔ 2026 有機會變成「持平」 → 大概率趨緩,但仍取決於各轄區獲利分布與避風港適用情況

所以:

❗ 未來支柱二 GloBE 會長期存在,若某轄區 GloBE ETR 低於 15%,將產生補足稅(top-up tax)

❗ 但今年可能就是最高所得稅 YOY 衝擊

✔ 明年對所得稅 YOY 影響會趨緩甚至下降

③ 另一個可能原因:中國「高新技術企業」稅率重新核定的時點沖擊

在中國的企業只要符合高新技術企業的審核,將可以享有:

15% 優惠稅率

但該資格每三年要重新審核一次。

若未通過,將會:

15% → 25%

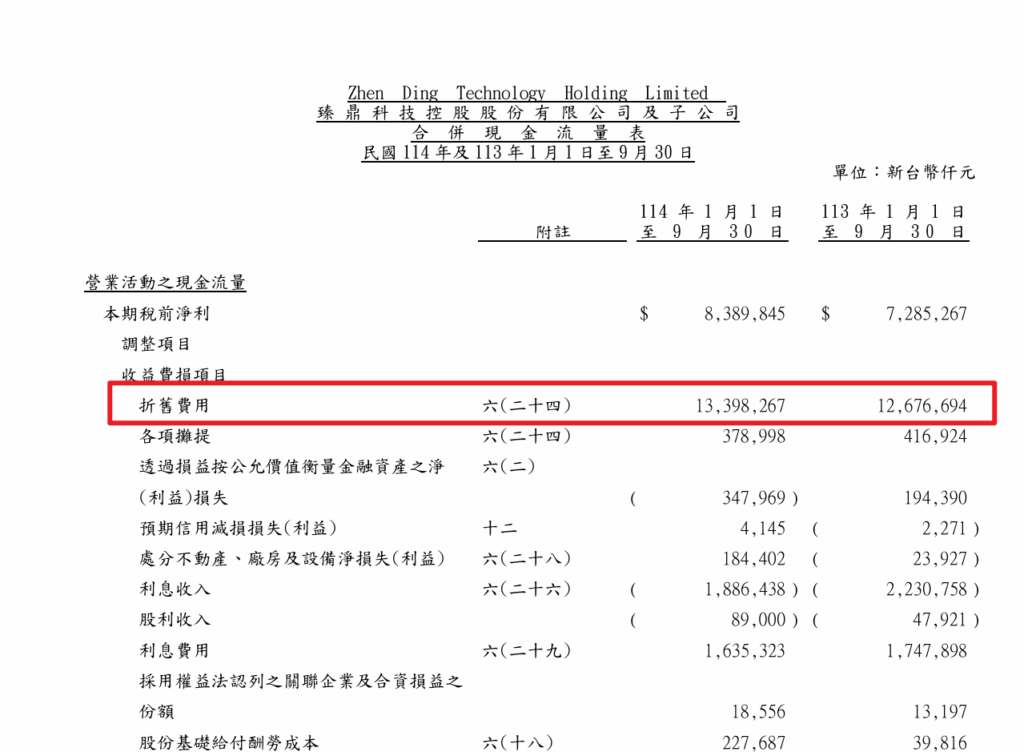

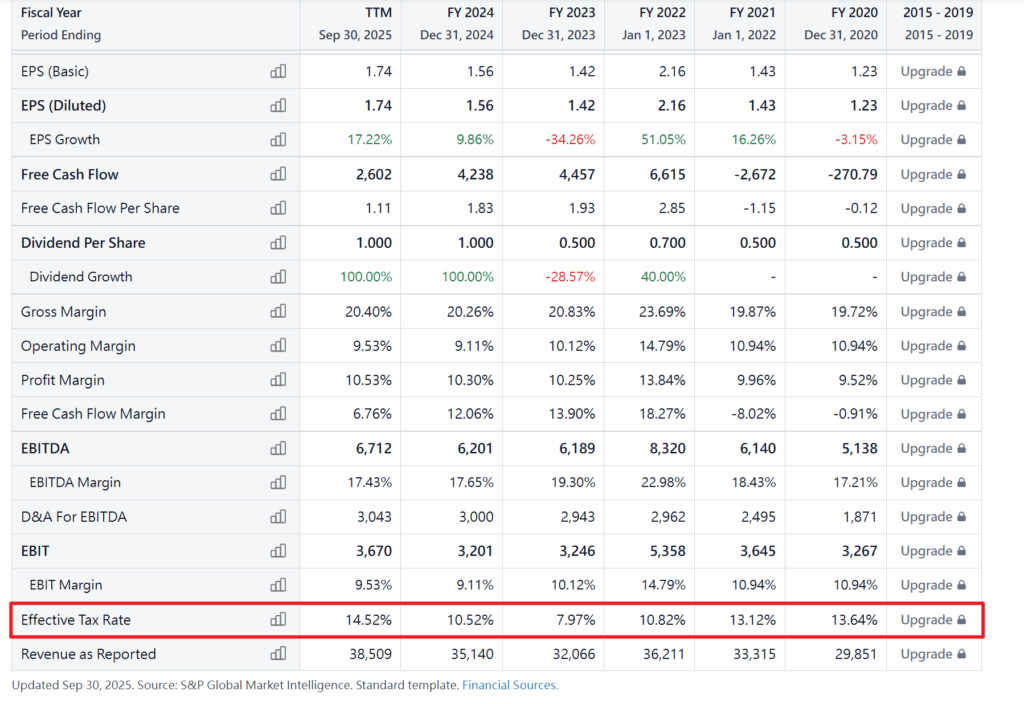

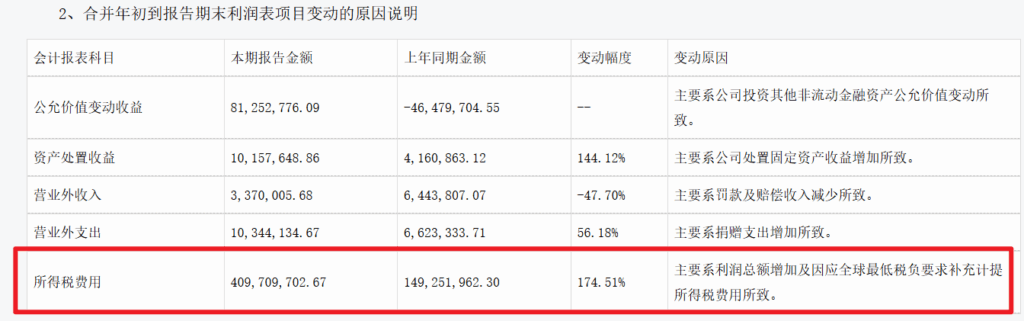

但經過阿豹查找鵬鼎的第三季財報數據,如下圖

可以確定鵬鼎 2025年前三季的有效稅率 14.52%

而 2024年同期則只有 10.52%。

查找所得稅費用也可以得知 YOY飆升 174%,如下圖

而透過變動原因說明,也可以得知是因為 支柱二 GloBE 的影響造成的:

“因应全球最低税负要求补充计提所得税费用所致”

因此阿豹認為今年臻鼎有效稅率飆升的可能原因就是:

→ 旗下子公司有效稅率都明顯跳升

→ 部分子公司可能未通過中國「高新技術企業」審核,造成稅率暴增

→ 綜合影響形成今年當期稅率衝擊

但這件事情:

✔ 除了GloBE 外,其他影響不一定每年都發生

✔ 不是所有子公司同時跳升

✔ 子公司可能再重新核定後恢復 15%?

④ 永久性差異(不可扣抵費用)增加,也可能會推升有效稅率

例如:

- 不可抵扣交際費

- 罰款

- 法定不得列為費用的支出

- 高稅率國家的盈利比重提升

這些都會推升當期所得稅。

但同樣:

❗ 不是每年都會暴增,今年是 支柱二 GloBE 首次規定上路

❗ 且有效稅率高得離譜, 明年 YOY 高機率會下降

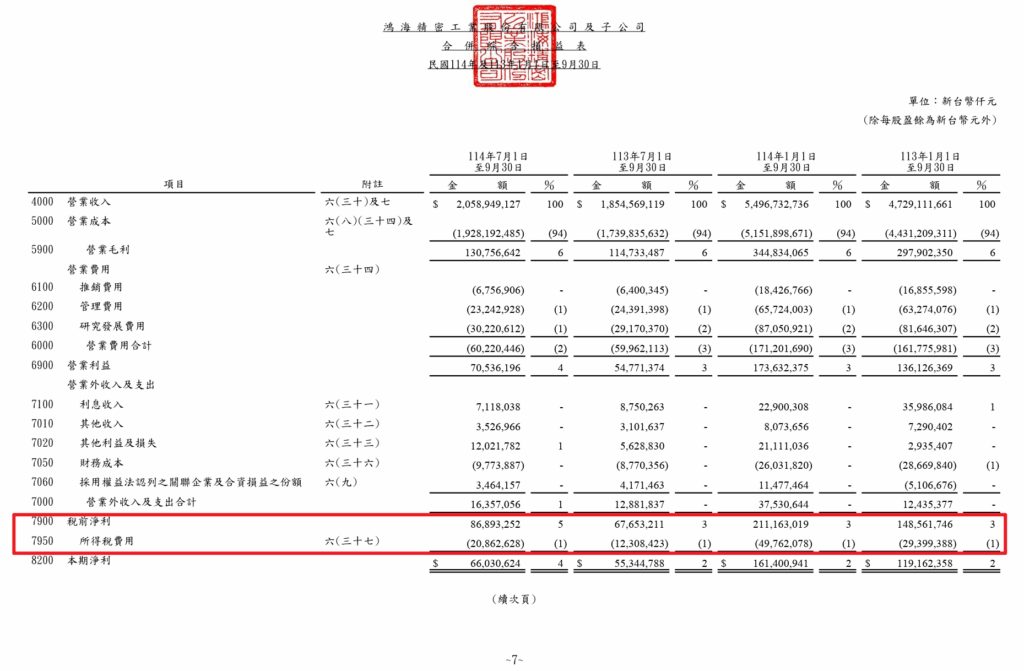

PS:我們可以比較一下同樣是身為很複雜,甚至擁有一堆跨國子公司的臻鼎富爸爸-鴻海的有效稅率

可以看到 2025年前三季鴻海的有效稅率雖然也有明顯增加,但是僅 23.56%;2024年同期則是 19.78%

雖然他們的產業不同稅率無法直接比較,

但因為母公司鴻海的子公司實在太過複雜與龐大,影響不可能比臻鼎還小,

可是結果卻是臻鼎的有效稅率暴增到 28.4%,鴻海只有 23.5%,臻鼎的稅率真的蠻離譜的@@

(雖然同為跨國集團,但鴻海 ETR 上升幅度較溫和;代表臻鼎 2025 的稅負衝擊可能更集中或一次性因素更大)

PPS:而為了比較為何阿豹會覺得臻鼎的稅率讓股價意外受挫有多離譜,

這邊我們來使用喬爾葛林布萊特的所提出的神奇公式中的:「盈餘殖利率」來把臻鼎與鴻海做個估值比較!

如果你是有上過阿豹課程的同學,

相信你會知道葛林布萊特的這個盈餘殖利率跟我們台灣常見的本益比倒數不一樣

葛林布萊特的盈餘殖利率公式 = EBIT / EV(企業價值)

但因為要計算企業價值比較複雜,阿豹這邊簡化成只用”市值”來做比較

然後葛林布萊特的 EBIT也與市場上部分的計算方式不同,

阿豹這邊使用的是他在『神奇公式』這本書中所提到的例子中的反推:

「稅前淨利+利息費用」!

就是徹底排除「稅與利息」的影響,讓不同稅率與貸款利率的公司能夠在「同一個基礎上」比較

如果我們從去年第四季到今年第三次的數據來計算 臻鼎 VS 鴻海「EBIT / EV」就會如下表

(股價日期為 11/14)

臻鼎 VS 鴻海 盈餘殖利率(千元)

| 公司 | EBIT(近四季) | EV(市值) | EBIT/EV |

|---|---|---|---|

| 臻鼎 | 17,757,194 | 135,366,000 | 13.12% |

| 鴻海 | 299,097,619 | 3,370,000,000 | 8.88% |

盈餘殖利率小結:在葛林布萊特的公式下

臻鼎的 EBIT/EV = 13.12%,顯著高於鴻海的 8.88% ~

代表臻鼎每一塊錢市值所創造的稅前獲利效率,更勝母公司鴻海!

這是「小而美、獲利效率較高」,也是阿豹最愛的「雞首公司」 ^^

三、臻鼎未來 EPS 幾乎可以確定成長的原因:

**市場看的不是稅率高低,而是 EPS「是否 YoY 增加」**

結論非常清楚:

- 支柱二 GloBE 會持續,但已反映到明年的基期,只要明年有效稅率下降,EPS就會增加

- 中國稅率跳升也不是每年都有,甚至不會是每家子公司都有影響

- 永久性差異也不可能每年都會增加,公司也會想辦法增加其他避稅條件

- 如果比照富爸爸鴻海今年的有效稅率,臻鼎就會多出 5%的淨利潤!

因此:

⭐ 2025 是臻鼎「有效稅率高點」

⭐ 2026 開始 ETR 將趨於穩定

⭐ 只要本業持續成長,EPS 就會隨之上升

而臻鼎今年的稅後淨利 YoY −12%,

其實帶來了一個非常巨大的「低基期效果」。

只要明年稅率持平甚至下降,EPS 就會自然回到:

=跟著營收與營業利益成長的軌道

=非常高機率 YOY 轉為正成長

四、產品線結構全面改寫:真正推動臻鼎成長的,不是手機,而是「產品高階化」

在拆完稅務結構後,我們要回到臻鼎今年最核心的問題:

折舊前三季增加超過 7億、整體手機也不是明顯增加,

臻鼎憑什麼還能讓營業利益 +32.8%、稅前淨利 +15.1%?

答案其實非常明確:

臻鼎不是靠「量」成長,而是靠產品組合「高階化」來推升獲利。

接下來,我將透過完整的產品線數據,帶你重新看懂臻鼎今年真正的成長結構。

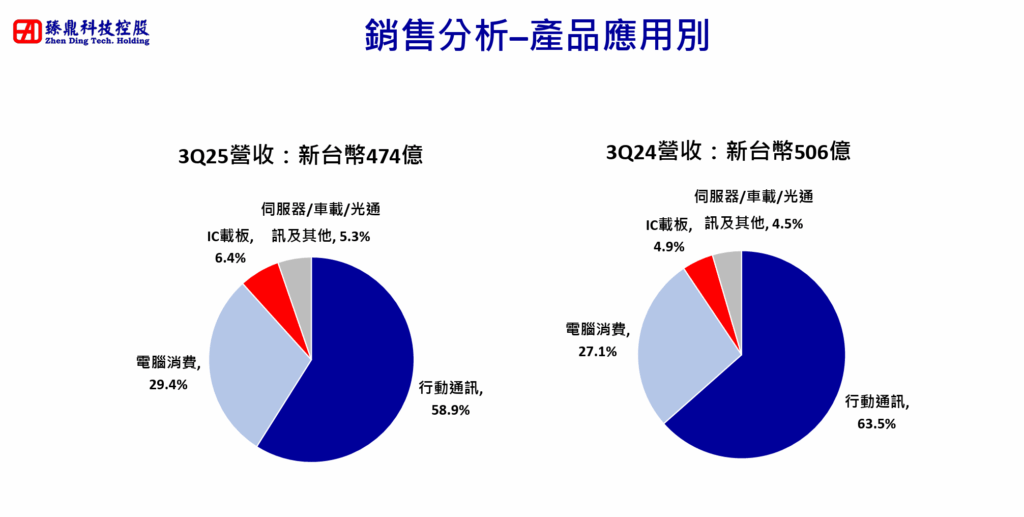

🧾 臻鼎科技 2024 vs 2025 各季 × 各產品營收明細表

(單位:新台幣億元)

👉 這個表格是「看懂臻鼎」最重要的基礎數據!

透過以上產品營收占比的分析,可以計算各產品別的營收數字與年增率如下表:

| 期間 | 總營收 | 行動通訊 | YoY | 電腦消費 | YoY | IC載板 | YoY | 伺服器/車載/光通訊及其他 | YoY |

|---|---|---|---|---|---|---|---|---|---|

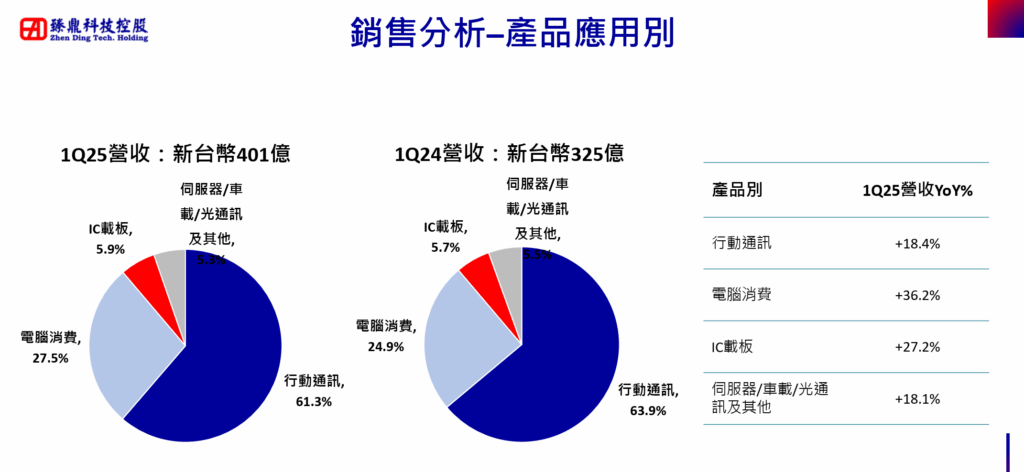

| Q1 2024 | 325 | 207.7 | — | 81.0 | — | 18.5 | — | 17.9 | — |

| Q1 2025 | 401 | 245.3 | +18.1% | 110.3 | +36.2% | 23.7 | +27.2% | 21.3 | +18.1% |

| Q2 2024 | 324 | 187.3 | — | 97.5 | — | 19.8 | — | 19.3 | — |

| Q2 2025 | 382 | 215.1 | +14.8% | 119.7 | +22.8% | 28.0 | +41.4% | 19.2 | −0.4% |

| Q3 2024 | 506 | 321.3 | — | 137.1 | — | 24.8 | — | 22.8 | — |

| Q3 2025 | 474 | 279.4 | −13.0% | 139.4 | +1.7% | 30.3 | +22.2% | 25.1 | +10.1% |

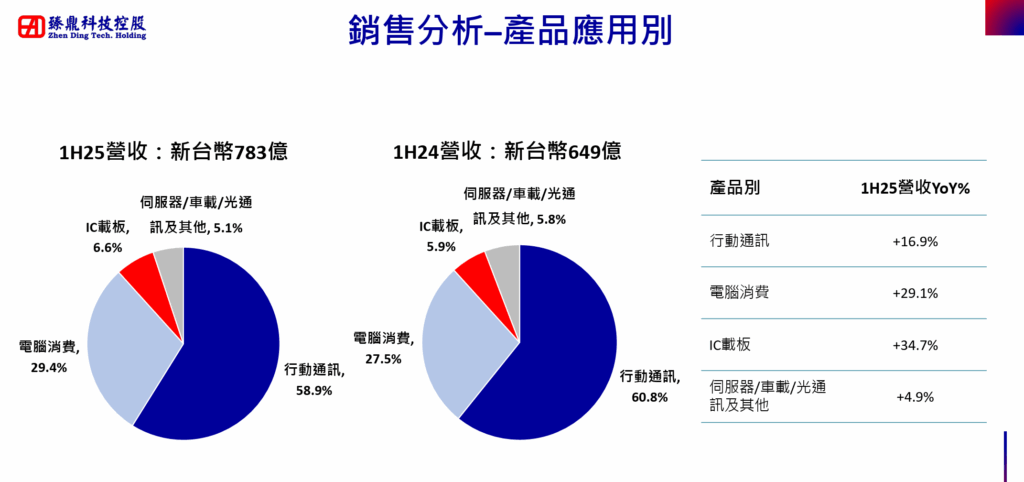

| 1–3Q 2024 合計 | 1,155 | 716.3 | — | 315.6 | — | 63.1 | — | 60.0 | — |

| 1–3Q 2025 合計 | 1,257 | 739.8 | +3.3% | 369.4 | +17.0% | 82.0 | +30.0% | 65.6 | +9.3% |

(一)行動通訊

手機營收只小幅成長,但臻鼎的「質」正在全面升級

- Q1–Q3 累計 YoY:+3.3%(716.3 → 739.8 億)

- 單季變化:

- Q1:+18.1%

- Q2:+14.8%

- Q3:−13.0%(基期高+提前拉貨)

這裡就呼應上面阿豹提到的,今年第三季臻鼎的獲利會三率三降就是因為蘋果手機的關係

可以看到第三季的營收年增率甚至是 -13%,

最大占比的產品別的營收下降就一定會拖整體的累獲利表現!

不過阿豹看到真正更重要的,是手機產品結構的變化:

✔ 手機比重下降 → 臻鼎體質反而變得更健康(漸漸脫離蘋概股的低本益比牢籠)

手機雖然不是亮點,但仍維持 近 740 億的穩健規模,但是臻鼎現金流基底。

✔ 真正推升未來 EPS 的,是「規格升級」而不是出貨量

臻鼎今年只是打底,真正循環在未來兩年:

| 年度 | 蘋果規格循環 | 對臻鼎的影響 |

|---|---|---|

| 2026 | 折疊 iPhone | FPC 單機價值 1.7~2.5 倍(公司親口證實) |

| 2027 | 20 週年全面升級 | 高階 Rigid-Flex、天線重新布局 |

臻鼎的手機業務,已從「靠量」變「靠規格與 ASP」。

這是體質升級,而不是衰退。

(二)電腦消費

不是主成長動能,卻是穩定臻鼎的「營收底盤」

- Q1–Q3 累計 YoY:+17.0%(315.6 → 369.4 億)

- 單季 YoY:Q1 +36.2%、Q2 +22.8%、Q3 +1.7%

2023 PC 去庫存結束後,2025 是 AI PC回補年

另外還有 AI眼鏡元年、穿戴式裝置應用越來越多,

複雜度越來越高,都會推升臻鼎獲利表現,

這條線的價值不在爆發,而在:

✔ 讓臻鼎「不再被 iPhone 牽著走」

手機循環差時,電腦和其他消費性電子能撐住營收穩定度。

✔ AI PC 與 AI眼鏡等新型應用需求已在明顯升溫

臻鼎沒有明講,但從數據可推論:

AIPC、AI眼鏡、穿戴式裝置 軟板/HDI/SLP 使用率與複雜度上升中。

電腦消費不是 EPS 的主攻手,但提供臻鼎重要的抗震能力。

(三)IC 載板

今年成長最快、毛利最高,也是臻鼎下一個十年的「王牌」

- Q1–Q3 累計 YoY:+30.0%(63.1 → 82.0 億)

- 單季 YoY:Q1 +27.2%、Q2 +41.4%、Q3 +22.2%

這條線,是臻鼎今年財報裡相當值得重視的訊號

✔ 臻鼎不是做 PC 載板,而是直接攻 AI

包括:

- 大尺寸 ABF

- 24 層以上高階載板

- AI 伺服器 ASIC 專用載板

- 高速 SerDes 板

這些都是 高毛利 × 高技術門檻 × 超長生命週期 的產品。

✔ 上游材料瓶頸反而讓大型玩家更有利

ABF 載板真正的瓶頸不是產能,而是材料:

- T-Glass(低 CTE 玻纖)

- 高 Tg 樹脂

- 高速傳輸銅箔

臻鼎+鵬鼎+鴻海的集團採購能力,讓它在這個產業有獨特採購成本優勢。

按照目前的年增率來推算,今年臻鼎的載板營收非常大概率就會突破百億元,

雖然目前負責載板的”禮鼎”還是在虧損當中,

但只要隨著營收越來越大,明年可能就會轉虧為盈了!

✔ 這也是公司為何敢喊出:「2030 就要做到全球前五」

(四)伺服器/車載/光通訊

Q3 的真正 MVP:AI 伺服器、光模組即將全面起跑

- Q1–Q3 累計 YoY:+9.3%(60.0 → 65.6 億)

- 單季 YoY:Q3 +10.1%

- 最重要的是:Q3 QoQ +30.6%

這條線的重要性,不在金額,而在「結構」。

它包含了:

- AI 伺服器主板(高階 HDI / HLC)

- 已通過 美系大客戶 次世代平台認證(普遍解讀為 NVIDIA與次世代的 Rubin平台)

- 2025 Q4 開始進入實質量產爬坡

- 光通訊模組板

- 每台 AI 伺服器都綁著大量高速光模組

- Q3 QoQ +30.6% 代表光模組已開始進帳(鵬鼎已證實出貨 800G & 1.6T的光模組)

- 車載電子(高毛利 × 長生命週期 -鵬鼎併購華陽科技

- ADAS

- 車載攝影模組

- 電源管理

- 汽車連結系統

這一塊是臻鼎在 AI 時代的第二條成長曲線,也是 2026年就有機會看到大幅成長的!

⭐ 小結

臻鼎的產品線已從「單引擎」變成「多引擎 × 高階化」的成長模式

從 1–3Q 的產品結構來看,臻鼎正在發生一個非常明確的變化:

| 事業群 | 去哪裡? | 對 EPS 的影響 |

|---|---|---|

| 行動通訊 | 從靠量 → 靠規格升級 | 毛利率提升、波動下降 |

| 電腦消費 | 從成熟市場 → 新應用穩定底盤 | 強化抗震能力 |

| IC 載板 | 高速成長 → 高毛利新核心 | EPS 長期主力 |

| 伺服器/光通訊 | AI 伺服器 × 光模組起飛 | 第二條結構性成長曲線 |

所以,如果有人還在說:

「手機不好=臻鼎沒競爭力」

那真的只是:

沒有把財報拆到產品線這一層,只是用股價在猜故事而已。

臻鼎正在做的事情,不是吃老本,而是:

把營運從過去的「手機大廠」

重組成「載板 × AI 伺服器 × 光通訊 × 車載」的高階複合式企業。

這也是為什麼我說:

你以為的臻鼎沒有競爭力,

其實只是你沒把財報拆得夠深。

五、臻鼎的真正轉折:從「蘋果」走向「AI伺服器 × 載板」的全球玩家

綜合以上所有產品線走勢,我們可以得出一個非常清晰的結論:

臻鼎 2025 的 EPS 下滑,不是因為營運變弱,而是因為稅率瞬間提升。

但臻鼎 2025 的本業營運體質,卻是強勁成長的一年。

這個結構性轉變的核心如下:

(一)產品線正在「半導體化」

半導體化的四大指標:

- 層數上升(載板 24 → 26 → 28)

- 密度提升(HDI → iHDI → HLC)

- 材料升級(鴻海集團具有採購優勢:T-Glass、低 CTE、低 Dk/Df)

- 客戶轉換(從手機 → 伺服器 × 光通訊)

臻鼎與鵬鼎的產能擴張方向全部對應這四項。

(二)多區擴廠(中國+泰國+高雄)= AI 客戶最需要的能力

AI 伺服器的重要供應鏈要求:

- 不可單一產地供應

- 必須避開地緣衝擊

- 必須具備產能冗餘

臻鼎從 2025–2026 的 資本支出(每年 300 億以上)全部對應:

- 淮安(中國):高階 HDI、HLC

- 泰國:AI伺服器板

- 高雄:IC 載板(中階→高階)

這種佈局,是 AI 客戶最在意的。

六、結論:EPS 下滑只是稅務噪音,本業成長才是臻鼎真正的競爭力

經過以上完整的分析,相信結論已經非常清楚了:

- 臻鼎本業全面超越去年

- 所得稅費用暴增是「唯一」壓低 EPS 的因素

- 首次 支柱二 GloBE 的影響,今年就是稅率「高基期年」

- 明年 YOY 只要維持持平甚至比照鴻海「幾乎確定會改善」

- 高階 HDI/HLC/載板/伺服器板全面成長中

- 臻鼎已從「蘋果」走向「AI伺服器 × 光通訊 × 載板」的核心供應鏈

也就是:

**你以為臻鼎沒有競爭力?其實只是你沒看懂財報**

建議可以搭配前一篇臻鼎的文章一起觀看,相信你會更了解臻鼎這家公司喔 ^^

2025年的臻鼎真正的轉折並不是 EPS 下滑,而是這一年:

- 營收結構漸漸擺脫手機

- 產品線全面高階化

- 和鵬鼎、鴻海形成集團協同效應

- AI 伺服器板、光通訊、載板開始落地

- 手機比重明顯下降

- 基期完美重置

如果財報是一份體質檢查報告,那麼臻鼎交出的成績,可以用一句話總結:

臻鼎正在進入下一個黃金循環期,

而市場卻只看到 EPS 被稅率暫時壓住的那一刻

📎 如果你喜歡這種「財報+產業」的深度解析,

歡迎分享給你身邊其他的朋友,讓我們一起來互相學習成長,

你也可以留言告訴我,想看哪一檔公司的深挖系列!